Как анализировать риск и доходность портфеля в investnote

Короткий ответ: риск и доходность портфеля нужно анализировать вместе, а не по отдельности. Доходность показывает, сколько портфель заработал или потерял, а риск объясняет, за счет чего получился этот результат: концентрации в одной бумаге, перекоса в сектор, слишком большой доли волатильных активов, налогов, комиссий, пополнений или разовых доходных событий. В investnote этот анализ можно собрать в одном рабочем контуре: баланс, прибыль, доходность, график портфеля, таблица активов, сделки, дивиденды, купоны, налоги и карточки бумаг.

Важно понимать границу: investnote - это сервис для учета портфеля и практического анализа, а не брокер, не инвестиционный советник и не автоматическая система риск-скоринга. Он помогает увидеть структуру, динамику, PnL, денежные потоки и проблемные места, но итоговое решение остается за инвестором.

Материал не является инвестиционной рекомендацией. Это инструкция, как анализировать риск и доходность портфеля в investnote без ручного Excel, хаотичных заметок и привычки смотреть только на общий процент доходности.

Быстрый ориентир

Если вы хотите быстро проверить риск и доходность портфеля в investnote, действуйте так:

- Откройте портфель и посмотрите баланс, вложенную сумму, общую прибыль и доходность.

- Сравните доходность за короткие периоды с общей динамикой, чтобы не спутать разовый скачок с устойчивым результатом.

- Посмотрите график портфеля и отметьте резкие изменения стоимости.

- Откройте таблицу активов и проверьте, какие позиции дают основной вклад в прибыль или убыток.

- Посмотрите лучший актив и аутсайдера, но не делайте вывод только по одной строке.

- Проверьте сделки и доходы: покупки, продажи, дивиденды, купоны, налоги, комиссии, пополнения и выводы.

- Оцените концентрацию: не зависит ли портфель слишком сильно от одной бумаги, одного сектора или одного сценария.

- Если видите перекос, запишите решение: ничего не делать, докупить по плану, снизить долю, проверить отчетность или пересобрать правила отбора.

Главная идея простая: хорошая доходность без понимания риска может быть случайностью, а просадка без анализа причин может привести к неправильным действиям.

Почему риск и доходность нельзя смотреть отдельно

Инвестор часто начинает с одного вопроса: "Сколько я заработал?" Это нормальная отправная точка, но для управления портфелем ее недостаточно.

Одинаковая доходность может означать разные вещи:

- портфель вырос спокойно за счет нескольких устойчивых активов;

- весь результат дала одна бумага;

- прибыль появилась после крупного пополнения, а не из-за рынка;

- дивиденды улучшили общий результат, но цена основных активов снизилась;

- облигации дали предсказуемый купонный поток, а акции добавили волатильность;

- комиссия, налог или ошибка учета исказили итоговую цифру;

- портфель выглядит прибыльным в рублях, но проигрывает личной цели инвестора.

Поэтому анализ риска и доходности портфеля - это не поиск одной "правильной" цифры. Это проверка связки: что заработало, что просело, какая часть результата пришла от рынка, какая от доходных событий, какие активы создают основную нагрузку на портфель и насколько понятна логика владения ими.

Если сначала нужно разобраться с базовыми расчетами, полезно открыть материал как считать доходность инвестиционного портфеля. Здесь фокус другой: как применить эти показатели внутри investnote к реальному портфелю.

Что реально показывает investnote

Для этой задачи в investnote важны несколько продуктовых блоков.

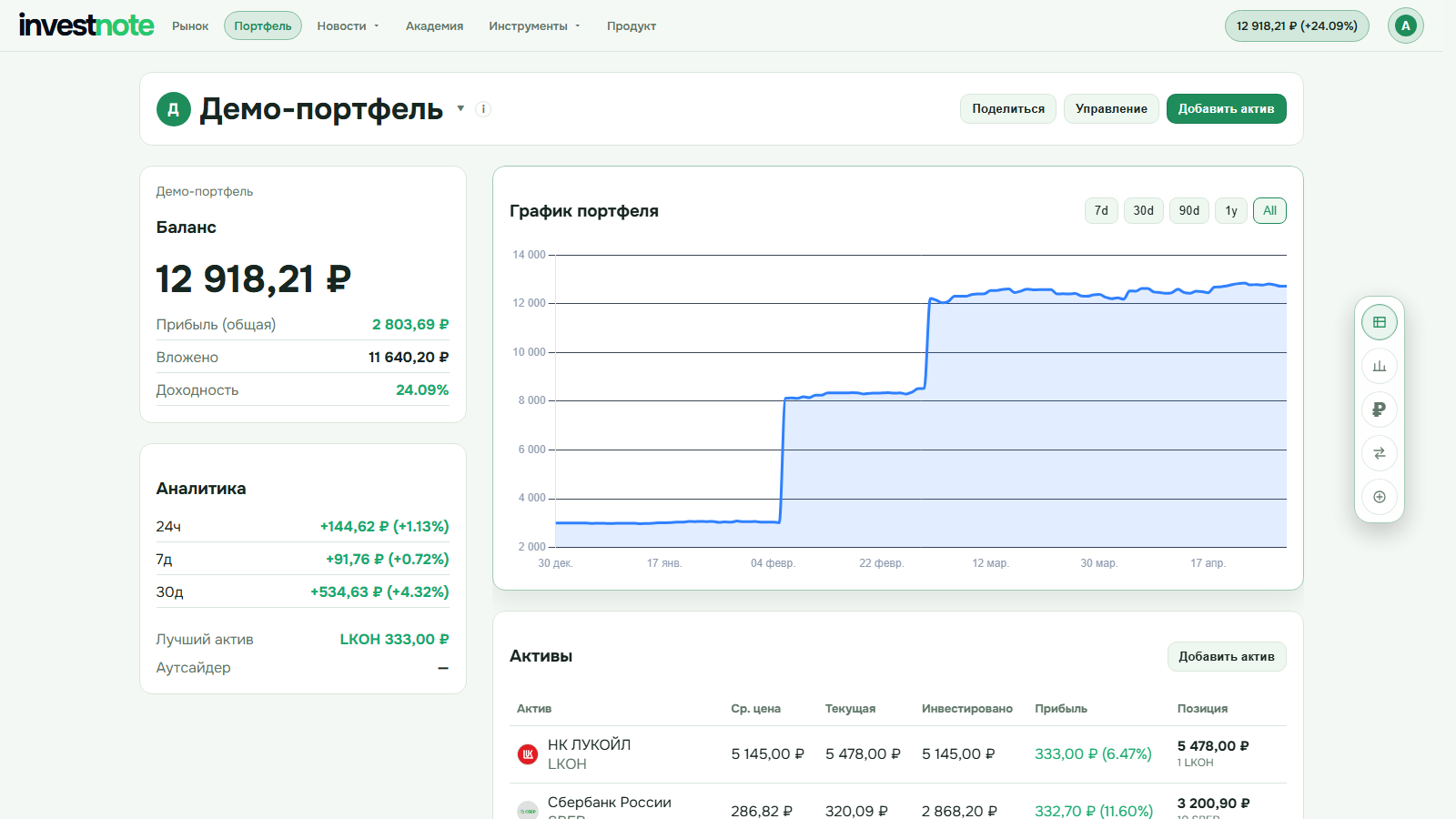

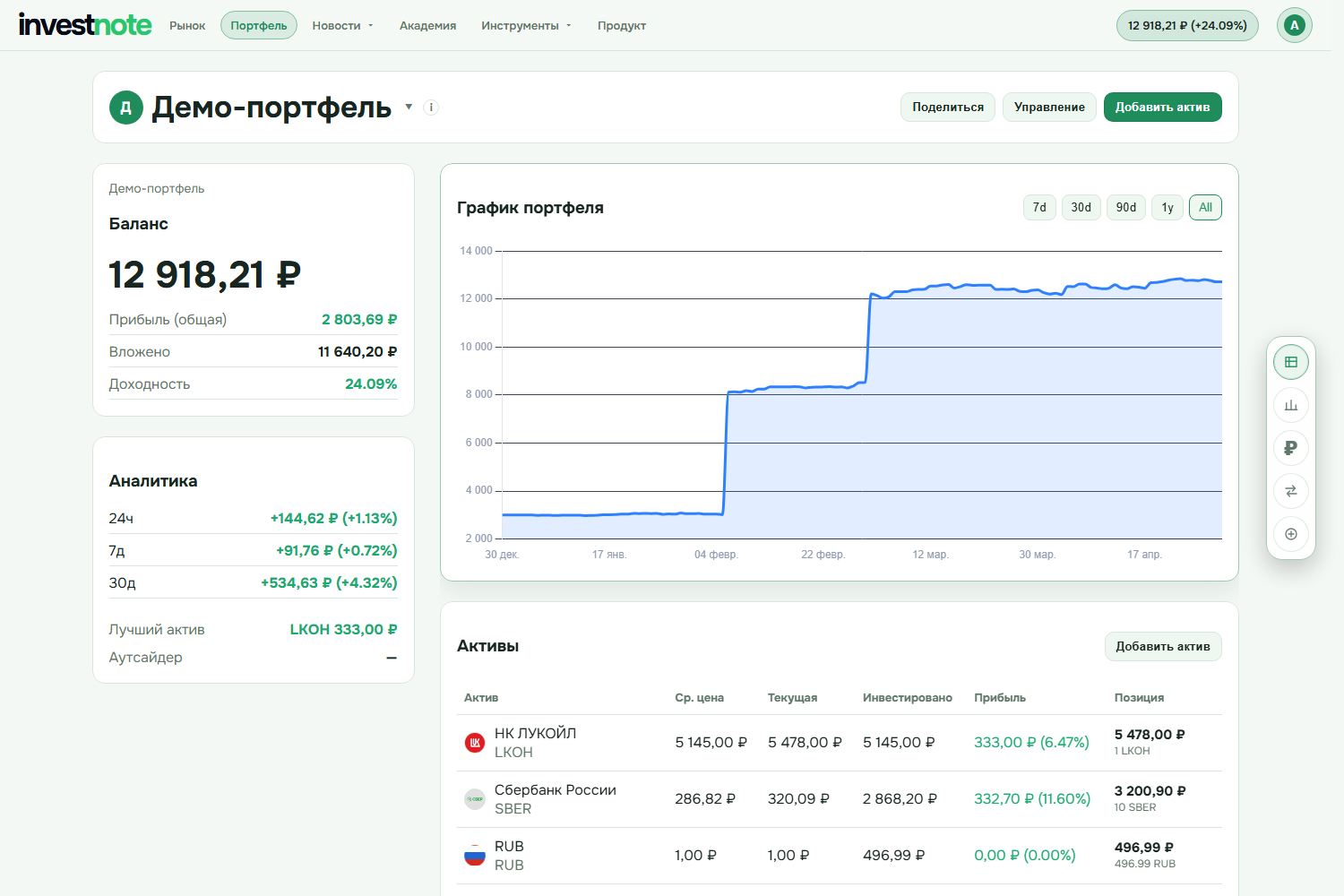

Портфель. На главном экране видны баланс, общая прибыль, вложенная сумма, доходность, аналитика за короткие периоды, график портфеля и таблица активов. Это базовый экран для ответа на вопрос: что происходит с портфелем сейчас.

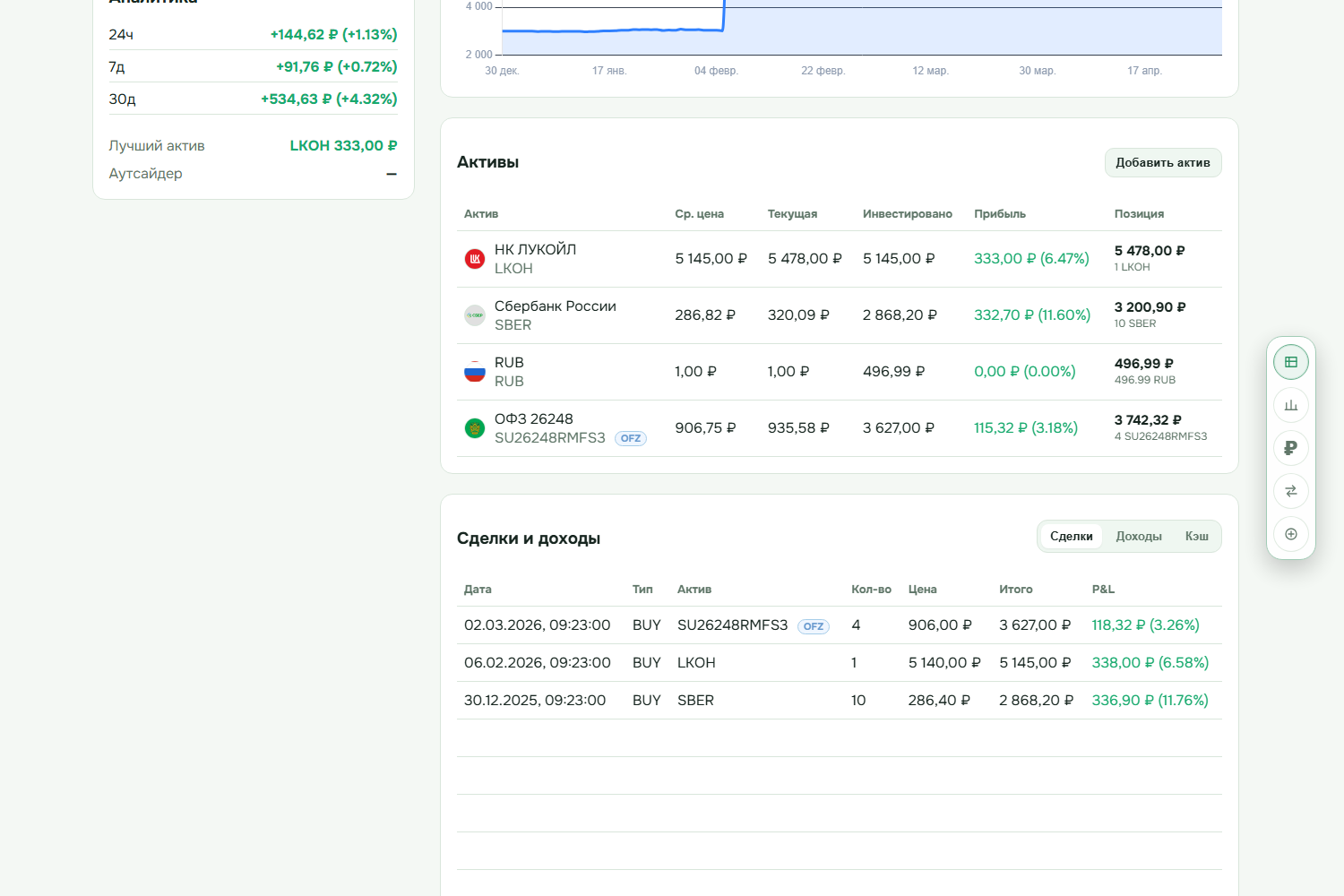

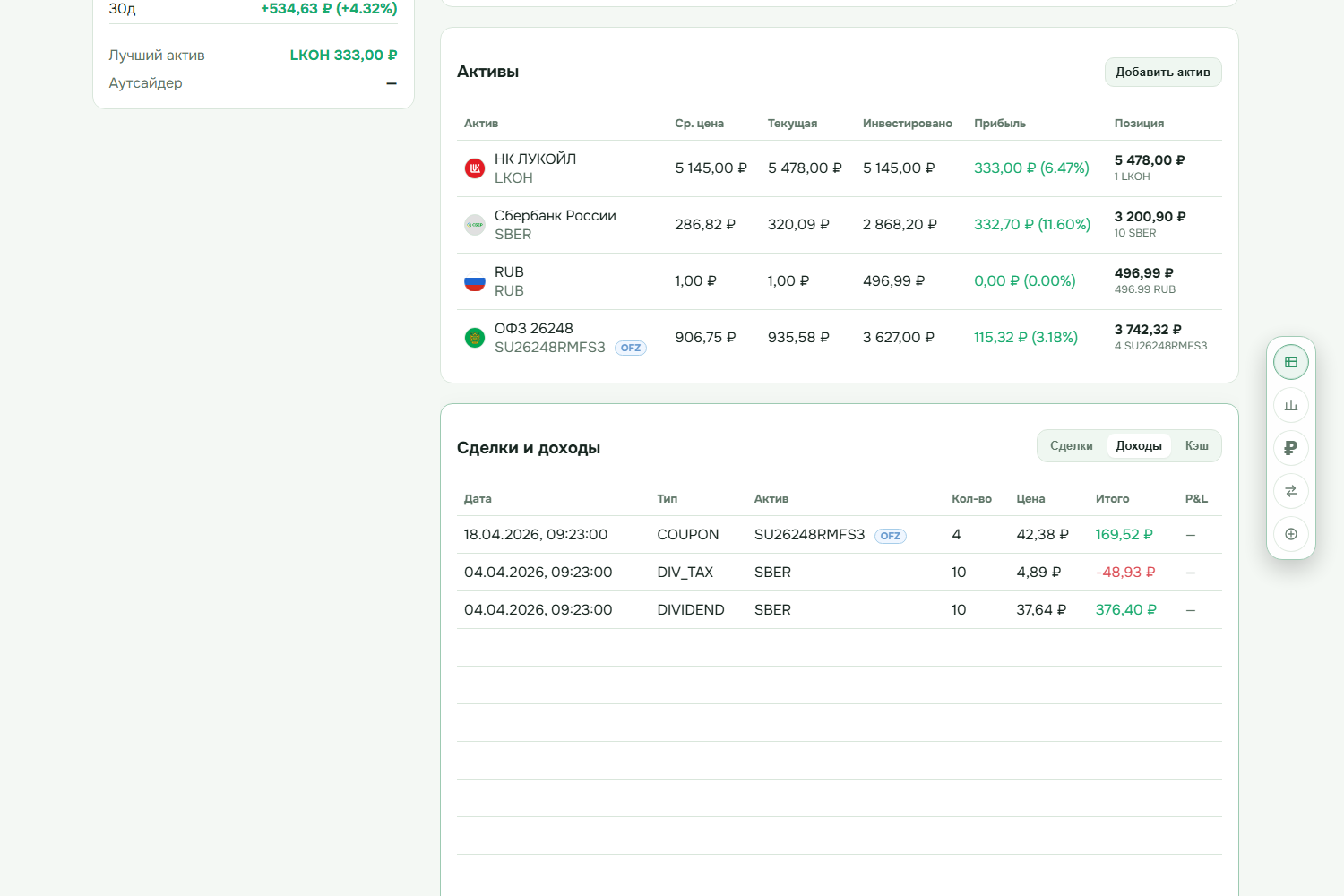

Активы. Таблица помогает увидеть среднюю цену, текущую цену, инвестированную сумму, прибыль и размер позиции. Именно здесь проще заметить, что общий результат портфеля держится на одной-двух бумагах или что слабая позиция начинает портить картину.

Сделки и доходы. История операций показывает покупки, продажи и доходные события. Это важно для отделения инвестиционного результата от пополнений, выводов, дивидендов, купонов и налогов.

Доходы и налоги. Блок с дивидендами, купонами, налогами и денежным потоком помогает не считать доходность "грязной" цифрой без учета удержаний и фактических поступлений.

Карточки активов. По отдельной бумаге можно посмотреть биржу, сектор, текущую цену, график, капитализацию и рыночный контекст. Это полезно, когда нужно понять, что именно стоит за сильным ростом или просадкой позиции.

Корректно говорить так: investnote помогает собрать учет, PnL, доходность, операции и контекст активов в одном месте. Некорректно говорить, что сервис автоматически рассчитывает весь риск портфеля, заменяет финансовую модель или сам выбирает, какие активы купить и продать.

Первый шаг: посмотрите баланс, прибыль и доходность

Начните с верхнего блока портфеля. В нем важны три показателя: баланс, общая прибыль и доходность.

Баланс показывает текущую стоимость портфеля. Общая прибыль помогает понять результат в деньгах. Доходность показывает относительный результат, чтобы не сравнивать маленький и большой портфель только по рублям.

Но эти цифры нельзя читать без контекста. Например, прибыль может выглядеть большой, если портфель недавно пополнялся, а доходность может выглядеть скромной, если часть денег лежит в кэше или защитных инструментах. Поэтому первый экран нужен не для окончательного вывода, а для диагностики:

| Что смотрим | Какой вопрос задаем |

|---|---|

| Баланс | Сколько сейчас стоит портфель |

| Вложено | Какая сумма реально заведена в учет |

| Прибыль | Сколько портфель заработал или потерял в деньгах |

| Доходность | Как результат выглядит в процентах |

| Динамика за период | Не является ли результат краткосрочным шумом |

Если все показатели понятны, переходите к графику. Если цифры выглядят странно, сначала проверьте операции: возможно, в учете пропущена сделка, налог, комиссия, дивиденд или пополнение.

Второй шаг: откройте график портфеля

График портфеля помогает увидеть не только итоговую точку, но и путь к ней. Это важно для риска: два портфеля могут прийти к одинаковой доходности, но один шел плавно, а другой переживал резкие провалы и скачки.

На графике стоит смотреть:

- были ли резкие скачки стоимости;

- совпадают ли скачки с пополнениями или крупными покупками;

- есть ли периоды затяжного снижения;

- растет ли портфель за счет нескольких этапов или одного события;

- насколько текущая стоимость отличается от недавних максимумов;

- как менялась динамика после крупных сделок.

Если график резко вырос после пополнения, это не рыночная доходность. Если график просел после покупки одной бумаги, нужно проверить долю этой позиции. Если портфель долго стоит на месте, но доходность положительная за счет купонов и дивидендов, это тоже нормальный сценарий, но его нужно понимать.

График не дает инвестиционный ответ сам по себе. Его задача - показать, где нужно задать следующий вопрос.

Третий шаг: проверьте структуру активов

После общего графика откройте таблицу активов. Здесь анализ становится предметным: вы видите не абстрактный портфель, а конкретные позиции.

В таблице полезно пройтись по каждому столбцу:

- средняя цена показывает, по какой базе сформирована позиция;

- текущая цена показывает рыночную оценку;

- инвестированная сумма показывает, сколько капитала занято в активе;

- прибыль показывает вклад бумаги в общий результат;

- позиция показывает размер владения.

Главная проверка - концентрация. Если одна бумага занимает слишком большую долю, портфель зависит от одного эмитента. Если несколько бумаг из одного сектора дают почти весь результат, портфель зависит от одного экономического сценария. Если прибыль дает один актив, а остальные стоят на месте или снижаются, общая доходность может выглядеть лучше, чем качество портфеля.

Простой способ анализа:

- Найдите самую крупную позицию.

- Посмотрите, сколько она занимает относительно общего портфеля.

- Найдите позицию с наибольшей прибылью.

- Найдите позицию с наибольшим убытком.

- Проверьте, не относятся ли ключевые активы к одному сектору.

- Откройте карточки этих бумаг и посмотрите контекст.

Такой подход помогает не обманываться общей цифрой доходности. Портфель может выглядеть сильным, пока один актив растет, но риск становится заметным именно в структуре.

Если вы только настраиваете учет и переносите позиции из таблиц, можно сначала пройти инструкцию как перенести инвестиционный портфель из Excel в investnote. После этого анализ структуры становится проще, потому что позиции уже связаны с операциями.

Четвертый шаг: отделите рыночный результат от операций

Одна из частых ошибок - считать все изменение стоимости портфеля инвестиционным результатом. На практике портфель меняется не только из-за рынка.

На итог влияют:

- покупки;

- продажи;

- пополнения;

- выводы;

- дивиденды;

- купоны;

- налоги;

- комиссии;

- переоценка активов;

- ошибки или пропуски в учете.

В investnote для этого есть блок сделок и доходов. Его нужно открывать каждый раз, когда общая доходность выглядит неожиданно высокой или неожиданно низкой.

Например, портфель мог вырасти после крупного пополнения, но это не означает, что активы хорошо сработали. Или наоборот: портфель мог показать слабую динамику по рынку, но денежный поток по купонам и дивидендам сделал фактический результат приемлемым для вашей стратегии.

Хороший вопрос для самопроверки: "Если убрать пополнения и разовые операции, что реально сделали активы?" Именно этот вопрос отделяет учет от впечатления.

Пятый шаг: учитывайте дивиденды, купоны, налоги и комиссии

Доходность портфеля нельзя оценивать только по цене активов. Для частного инвестора особенно важны доходные события: дивиденды по акциям, купоны по облигациям, налоги и комиссии.

В портфеле полезно смотреть:

- какие дивиденды уже пришли;

- какие купоны учтены;

- какие налоги удержаны;

- есть ли ожидаемые выплаты;

- как доходные события связаны с конкретными активами;

- не завышается ли доходность из-за учета до налога;

- не потеряны ли комиссии при расчете результата.

Это особенно важно для дивидендных и облигационных стратегий. Бумага может почти не расти в цене, но приносить регулярный денежный поток. И наоборот: высокая цена акции может скрывать то, что фактические дивиденды после налога меньше ожидаемых.

Если вы следите за выплатами, полезно связать этот процесс с материалом как следить за дивидендами и отчетами эмитентов в investnote. Риск и доходность лучше анализировать не отдельно от событий, а вместе с календарем, новостями и фактическими поступлениями.

Шестой шаг: найдите лучший актив и аутсайдера

На экране аналитики investnote показывает лучший актив и аутсайдера. Это быстрый способ понять, какие позиции требуют внимания.

Но здесь есть нюанс. Лучший актив не всегда означает "надо докупать". Аутсайдер не всегда означает "надо продавать". Эти строки нужны не для автоматического решения, а для проверки причин.

По лучшему активу задайте вопросы:

- рост связан с бизнесом, сектором, дивидендами или рыночным шумом;

- не стала ли доля бумаги слишком большой;

- не держится ли вся доходность портфеля на одном активе;

- есть ли смысл оставить позицию без изменений;

- не нарушает ли рост бумаги изначальную структуру портфеля.

По аутсайдеру проверьте другое:

- просадка временная или изменилась инвестиционная идея;

- есть ли новости, отчетность или секторный фактор;

- насколько велика доля позиции;

- влияет ли убыток на общий риск портфеля;

- была ли ошибка в цене покупки или в самом сценарии.

Такой разбор превращает список активов в рабочий процесс. Вы не реагируете на зеленую или красную цифру, а проверяете, что за ней стоит.

Седьмой шаг: оцените риск концентрации

Самый понятный риск для частного инвестора - концентрация. Она возникает, когда портфель слишком зависит от одного эмитента, сектора, валюты, типа актива или идеи.

В investnote этот риск можно оценить практическим способом:

| Где смотреть | Что проверять |

|---|---|

| Таблица активов | Самые крупные позиции и их вклад в результат |

| Прибыль по активам | Не дает ли один актив большую часть доходности |

| Карточка актива | Сектор, биржа, цена, график и рыночный контекст |

| Доходы и налоги | Не зависит ли денежный поток от одной бумаги |

| История операций | Не докупаете ли вы один актив слишком часто |

Если портфель маленький, идеальной диверсификации может не быть. Это нормально. Но даже в небольшом портфеле важно понимать, от чего зависит результат. Одно дело - осознанно держать несколько позиций на старте. Другое - случайно собрать портфель, где риск одной бумаги определяет все.

Когда концентрация видна, решение становится спокойнее. Можно оставить все как есть, если риск осознанный. Можно постепенно выравнивать структуру. Можно перестать докупать перегруженную идею. Главное - не узнавать о перекосе только после сильной просадки.

Восьмой шаг: сравните результат с личной целью

Доходность сама по себе не говорит, хороший ли у вас портфель. Важно сравнить ее с задачей.

Для разных целей нормальный портфель выглядит по-разному:

- для накопления капитала важна долгосрочная общая доходность;

- для дивидендной стратегии важен денежный поток и устойчивость выплат;

- для облигационной части важны купоны, сроки и надежность эмитентов;

- для краткосрочного резерва важнее ликвидность и низкая волатильность;

- для учебного портфеля важнее дисциплина учета, чем максимальный процент.

Поэтому после проверки цифр задайте вопрос: "Мой портфель ведет себя так, как должен для моей цели?" Если цель была спокойная дивидендная стратегия, но результат зависит от одной волатильной акции, риск выше заявленного. Если цель была рост капитала, но большая часть денег лежит без работы, доходность может не соответствовать плану.

investnote помогает собрать факты, но цель и правила инвестор задает сам.

Что investnote не должен заменять

Чтобы продуктовый сценарий оставался честным, важно разделить роли.

investnote помогает:

- вести историю операций;

- видеть баланс, прибыль и доходность;

- смотреть график портфеля;

- анализировать активы и позиции;

- учитывать дивиденды, купоны, налоги и комиссии;

- видеть лучший актив и аутсайдера;

- связывать портфель с карточками бумаг и рыночным контекстом;

- возвращаться к фактам вместо ручных таблиц и разрозненных заметок.

investnote не стоит описывать как инструмент, который:

- гарантирует доходность;

- автоматически говорит, какой риск допустим именно вам;

- заменяет личный финансовый план;

- выдает индивидуальные инвестиционные рекомендации;

- сам выбирает момент покупки или продажи;

- полностью заменяет анализ эмитента, отчетности и новостей;

- превращает просадку или рост в готовый торговый сигнал.

Это не слабость продукта, а нормальная граница. Сервис должен помогать инвестору видеть факты, а не обещать невозможное.

Начните анализ риска и доходности в investnote

Если вы уже ведете портфель в таблице, брокерском приложении или заметках, откройте портфель investnote и перенесите хотя бы несколько ключевых позиций. После этого проверьте баланс, общую прибыль, доходность, график портфеля, таблицу активов, сделки и доходные операции.

Практический минимум на первый день:

- Добавьте основные активы портфеля.

- Проверьте, совпадает ли вложенная сумма с вашим учетом.

- Посмотрите общий PnL и доходность.

- Найдите крупнейшую позицию.

- Найдите лучший актив и аутсайдера.

- Проверьте, есть ли дивиденды, купоны, налоги или комиссии.

- Запишите одно действие: ничего не менять, проверить актив глубже, уменьшить концентрацию или навести порядок в операциях.

Это сильнее, чем раз в месяц смотреть общий процент в брокерском приложении. investnote нужен для того, чтобы превратить анализ риска и доходности в повторяемую привычку: открыть портфель, увидеть факты, понять источник результата и принять спокойное решение.

Если вы хотите начать с обзорного сценария, посмотрите страницу продукта investnote и список функций. Если уже ведете учет, переходите сразу в портфель и проверьте свою структуру.

Частые вопросы

Можно ли анализировать риск портфеля только по доходности?

Нет. Доходность показывает результат, но не объясняет его качество. Нужно смотреть структуру активов, концентрацию, вклад отдельных позиций, сделки, доходные события, налоги и комиссии. Иначе можно принять случайный рост за устойчивую стратегию.

Есть ли автоматическая оценка риска портфеля?

Нет, такую функцию не нужно обещать. В investnote можно практично анализировать риск через баланс, график, таблицу активов, PnL, доходы, налоги, сделки, карточки бумаг и концентрацию. Это не автоматический риск-скоринг и не персональная рекомендация, а рабочий слой для проверки фактов. Он помогает увидеть источники риска, но не заменяет персональную оценку риска инвестором.

Зачем смотреть лучший актив и аутсайдера?

Эти строки помогают быстро найти позиции, которые сильнее всего выделяются в портфеле. Лучший актив стоит проверить на перекос доли, а аутсайдера - на причины просадки. Но ни одна из этих строк не является сигналом к покупке или продаже.

Почему дивиденды и купоны важны для анализа доходности?

Потому что доходность портфеля складывается не только из изменения цены активов. Дивиденды, купоны, налоги и комиссии меняют фактический результат. Если их не учитывать, можно завысить или занизить реальную доходность.

Что делать, если портфель слишком зависит от одной бумаги?

Сначала нужно понять масштаб концентрации и причину. Если риск осознанный и соответствует цели, можно ничего не менять. Если перекос случайный, стоит пересмотреть правила докупок, проверить секторную структуру и решить, как постепенно снизить зависимость от одной идеи.